你觉得谁才是钛白粉企业龙头?

8 个回答

国外钛白粉企业产能Top5

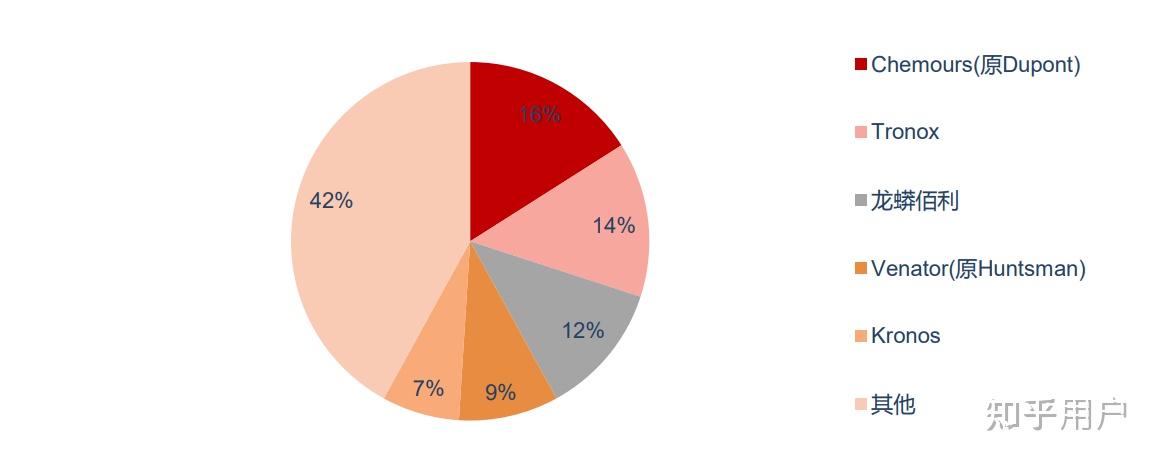

国外钛白粉行业前五的企业分别为科慕(Chemours)、特诺(Tronox)、Venator(亨斯迈子公司)、康诺斯(Kronos)和英力士(INEOS)总产能达到382.5万吨,占到海外总产能的87%。

资料来源:公司公告、国信证券研究整理

· 科慕

科慕公司于2015年7月完成与杜邦公司的拆分工作,成为一家独立运营的上市公司,其前身是杜邦公司高性能化学品事业部。

科慕在钛白科技、氟产品和特殊化学品等三个业务领域是全球领导者,为130多个国家/地区、5000多家客户提供一流的产品、应用技术和以化学为基础的创新解决方案。科慕拥有众多知名品牌,如Opteon(欧特昂)、Teflon(特富龙、铁氟龙)、Ti-Pure(淳泰)、Krytox、Viton和Nafion等,产品广泛应用于塑料、涂层、制冷、空调、采矿和石油提炼等工业生产领域。

· 特诺

特诺钛白粉公司是一家天然资源公司,包括石油和天然气的开采和生产、石油的精炼和销售、远海钻井、化工生产和煤矿开采。

2006年3月31日,特诺钛白粉公司正式成为一个独立的公司,其钛白粉产品品牌名为TRONOX。2019年特诺完成了对科斯特钛白粉业务的收购,目前产能达到107.8万吨,跻身世界第二大钛白粉生产商。

· 亨斯迈(Venator)

亨斯迈是特殊化学品的全球制造商及营销商,公司服务于众多终端消费市场,其中最大的是消费品领域,其次是油漆和涂料、保温和其他建筑材料、能源及航空等领域。

亨斯迈分拆出其颜料及添加剂业务,并成立了名为Venator的新公司,Venator保持独立运营。

· 康诺斯

康诺斯公司是全球主要的钛白粉生产厂家之一,工业创新和产品质量处于世界领先地位。康诺斯公司首创了氯化法,能够更安全高效的生产钛白粉。

· 英力士

英力士是一家全球领先的化学企业,致力于石油化学产品、特殊化学品和石油产品的生产制造。2019年,INEOS宣布将以7亿美元收购美国特诺公司旗下原科斯特Cristals北美钛白粉业务。

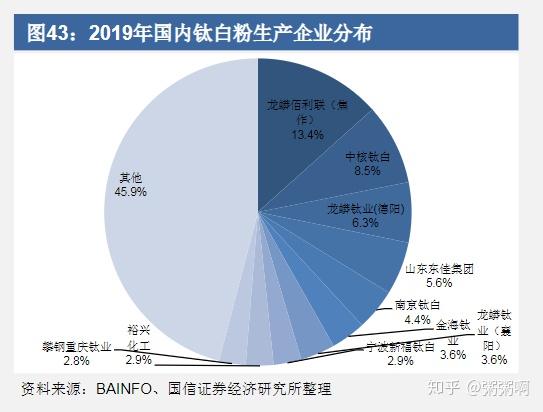

国内钛白粉企业产能Top5

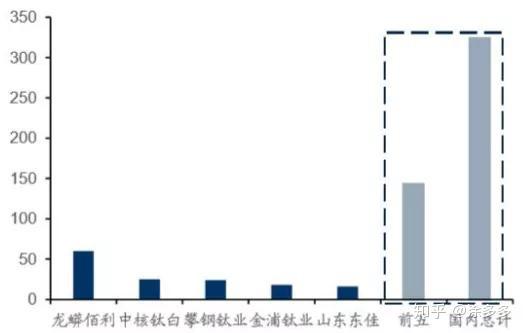

国内钛白粉产能前五的企业分别是:龙蟒佰利、中核钛白、攀钢钛业、金浦钛业和山东东佳,总产能达到143万吨/年。

资料来源:BAIINFO、国信证券经济研究所整理

· 龙蟒佰利

龙蟒佰利联集团股份有限公司总部位于河南焦作,是一家致力钛产业链深度整合及新材料研发与制造的大型化工企业集团。

龙蟒佰利钛白粉产能世界排名第四,亚洲第一。公司现已形成河南焦作,四川德阳、攀枝花,湖北襄阳及云南楚雄等四省五地六大生产基地的企业规模,主营钛白粉产能超100万吨。2018年,集团实现钛白粉产销约60万吨,其中出口约32万吨,占国内行业总出口量的三成以上。

· 中核钛白

中核华原钛白股份有限公司是中国著名的钛白粉生产企业,主要产品为高档金红石型钛白粉。

公司目前已拥有甘肃嘉峪关、安徽马鞍山、江苏无锡、江苏南通、江苏盐城、甘肃白银等6个生产基地,高档金红石型钛白粉年产能达到25吨,是目前中国大型钛白粉及铁系颜料制造商之一,拥有泰奥华、BOJO等品牌。

· 攀钢钛业

攀钢集团钛业有限责任公司为攀钢集团钒钛资源股份有限公司下属的独资子公司,公司主要经营加工和销售钛原料,生产销售钛白粉、海绵钛。

公司具备年产钛渣18万吨、钛白粉16万吨、海绵钛1.5万吨、经营钛精矿70万吨以上的能力,初步形成了从钛原料到钛化工、钛金属的钛产业链,销售市场覆盖全国,产品出口欧美、日本、东南亚等30多个国家和地区。

· 金浦钛业

金浦钛业股份有限公司是国内最大的硫酸法钛白粉生产企业之一,也是国内钛白粉行业仅有的四家上市企业之一。

公司旗下拥有南京钛白化工有限责任公司、徐州钛白化工有限责任公司、南京钛白国际贸易有限公司、南京金浦供应链管理有限公司、南京金浦商业保理有限公司、金浦(美国)发展有限公司等6家下属公司。金浦钛业主营钛白粉生产、研发与销售,钛白粉年能16万吨,有NA、NR以及NC三大系列十八个品种,主要技术指标处于国内同行业领先水平。

· 山东东佳

山东东佳集团成立于2002年,下设全资、控股公司4家,集团年产氧化钛16万吨,硫酸90万吨,硫酸铵6万吨,已发展成为亚洲特大氧化钛生产基地之一。

从历史的角度来看全球和中国钛白粉产业过去一百年来的发展,才能更好地理解全球5大龙头企业发展的轨迹。

1、1916-1950: 初期产能增长较为缓慢,硫酸法工艺规模化

1916 年, 挪威的 菲特列斯特正式投产年产 1000 吨钛白粉工厂,但由于质量缺陷,下游需求难以大规模打开。伴随1930年代硫酸法锐钛型大规模工业化生产,全球钛白粉产能增至22.5万吨。 杜邦公司和美国国家铅业公司分别采用该方法在全世界建立了大量硫酸法钛白粉工厂,分别发展为现在的钛白粉巨头科慕(Chemours)和康诺斯(Kronos)。

2、1950-1970: 钛白粉产业成熟,氯化法进入视野

1948 年杜邦开始研发氯化法技术,并于 1954 年在田纳西建成 10 万吨/年工厂,这是氯化法大型化装置的首次亮相。由于 1950 年代氯化法金红石产品在遮盖力及调色力等方面领先硫酸法,产品迅速受到了欢迎。

3、1970-1990: 水性涂料兴起,牌号走向丰富

水性涂料的出现使得涂料的总需求进入了新的阶段。1970 年代分散性良好的钛白粉浆剂开始量产,完美契合了水性涂料的需求。同时塑料、造纸、工业保护领域对钛白粉的需求走向多元化,各主要制造企业开始推出独特牌号,并着力提升产品品质及客户服务速度。

1970 年,在近 20 年的技术攻关后,我国首套颜料级硫酸法金红石型钛白粉装置在南京油脂化工厂投产,当时产能为 1000 吨/年规模。

4、1990-2020: 竞争加剧,行业持续洗牌

上个世纪90年代整个产业遭受了诸多问题的挑战,包括欧美需求趋缓、环保问题突出、行业供需失衡导致价格出现下滑等。 1993-1994 年产业首次迎来产能负增长,在此期间钛白粉巨头将发展重心转向了亚太地区,东南亚及日本成为新建产能的主要来源国。行业并购事件不断, 英国帝国化工(ICI)、法国罗纳-普朗克(Rhone-Poulenc)、德国拜耳(Bayer)出售了相关工厂资产,彻底退出了钛白粉行业。

进入 90 年代,万吨级钛白粉工厂在中国开始出现,1993 年核工业 404 厂建成 1.5 万 吨/年产能。1994 年,辽宁锦州铁合金厂(现中信钛业)通过技术引进及消化,建成首套 1.5 万吨/年氯化法装置。

5、2000-至今:海外产能进入长期低增速时代,中国产能进入了黄金发展时代

2000 年后海外产能保持低增速,产能波动与经济周期波动基本匹配。2008 年金融危机带来的全球需求下滑,导致部分工厂关停,其中科斯特(Cristal)关闭了巴尔的摩 15 万吨/年装置、 亨斯曼(现Venator)关闭了英国 Grimsby 4 万吨/年装置。 其后的 2010-2014 年的经济复苏周期内,虽然海外产能保持零增长,但中国地区产能的迅猛增加使得行业承受较大供需压力,2014-2015 年的钛白粉价格及盈利均陷入低谷,海外落后产能迎来第二波出清。2015 年,科慕关闭了特拉华及田纳西工厂部分产能(约 15 万吨/年),特诺关闭了澳洲 Tiwest 工厂产能。

全球钛白粉市场已进入稳固竞争格局,近 10 年来份额较大变化主要发生在大型企业之间:2016 年特诺收购科斯特晋升为全球第二大钛白粉企业(Tronox),2015 年龙蟒集团与佰利联合并晋升为全球第三大钛白粉企业龙蟒佰利(现在叫龙柏集团),杜邦、 亨斯迈分别将旗下涂料相关业务拆分为科慕(Chemours)及泛能拓(Venator)。2019年全球钛白粉行业格局如下图所示(按市场占有率百分比估算)。

在原化工部的协调下,我国相关企业在装置建设、运行及大型化摸索的经验得到了推广,国内钛白粉产能进入了快速成长期。1993 年的时候,全国 51 家钛白粉企业产能共计 17.5 万吨,到了 2019 年全国 41 家全流程钛白企业总产能 380 万吨,产能 CAGR=21.2%。

自 2016 年起全球钛白粉市场景气复苏,但全球 5 大钛白粉上市企业中,营收连续增长、且未出现年度业绩亏损的仅有龙柏集团,充分反映了竞争格局的变化。特诺 (Tronox) 2017-2019 年营收保持增长但 2016-2019 年处于持续亏损状态;康诺斯(Kronos)、泛能拓(Venator)的近年营收规模基本持平,销售价格及原料成本的小幅变化即导致利润的大幅波动。换言之,此轮已长达 4 年的景气周期中仅有龙蟒佰利把握机会实现了规模、盈利能力及一体化配套程度的全面提升。

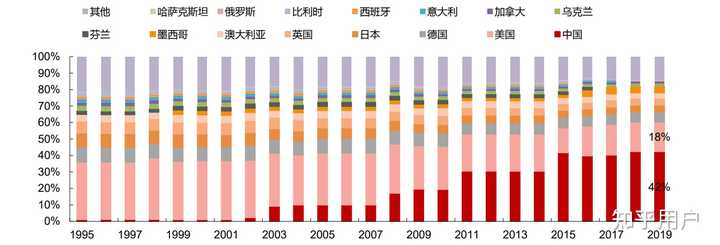

中国产能占比快速提升。据 USGS 统计,美国地区产能自 2005 年前后的 158 万吨减少至 2019 年的 137 万吨,西班牙、芬兰、意大利、比利时于 2015 年前后关闭了各自国内最后一套钛白粉装置、彻底退出了市场。而 90 年中后期国内万吨级硫酸法装置逐步发展为 5 万吨/年以上的 生产基地,进入 2010 年代后以龙蟒钛业、佰利联等为代表的企业已建成 20 万吨/年的单一基 地,两个阶段的飞跃式进步助推了中国产能于全球产能占比的迅速提升。2003 年中国钛白粉全球占比约 6%,而 2019 年占比为 42%(如下图所示)。

在一个世纪的历史长河中,中国的钛白粉产业抓住了机遇,在最后二十年实现了逆袭,获得了在世界舞台上继续发展的空间。

我是鼓浪听海,国家开放大学讲师一枚,研究书、咖啡和供应链背后的经济与管理原理,欢迎关注。

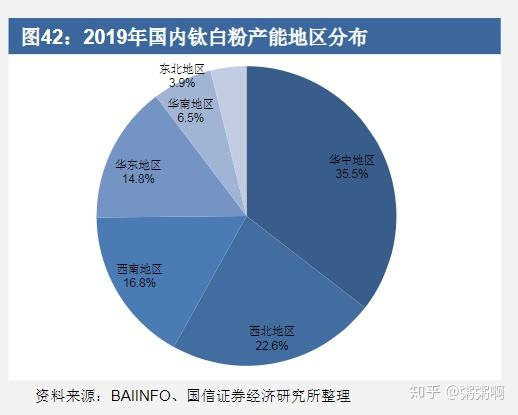

我国钛白粉主要集中在华中、西北和西南地区,行业前十企业产能占比仅达到55%。国内钛白粉产能前五的企业分别是:龙蟒佰利、中核钛白、攀钢钛业、金浦钛业和山东东佳,总产能达到143万吨/年,CR5产能仅占到国内产能的45%。龙蟒佰利是唯一一个年产能超过60万吨的企业,世界第四,亚洲第一。年产10万吨以上的大型企业有10家分别是:攀钢钛业、中核钛白、中国化工、山东东佳、金浦钛业、金海钛业、宁波新福、山东道恩钛业、广西金茂钛业和云南大互通。

行行查数据库( https://www.hanghangcha.com/#/)

2023年钛白粉概念股票龙头股排名前十名

具体股票收益可前往此处查询:

钛白粉龙头概念股第一名:惠云钛业

惠云钛业,股票代码300891。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

钛白粉龙头概念股第二名:安宁股份

安宁股份,股票代码002978。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

钛白粉龙头概念股第三名:中核钛白

中核钛白,股票代码002145。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

钛白粉龙头概念股第四名:安纳达

安纳达,股票代码002136。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

钛白粉龙头概念股第五名:金浦钛业

金浦钛业,股票代码000545。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

钛白粉龙头概念股第六名:振华股份

振华股份,股票代码603067。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

钛白粉龙头概念股第七名:龙佰集团

龙佰集团,股票代码002601。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

钛白粉龙头概念股第八名:鼎龙文化

鼎龙文化,股票代码002502。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

钛白粉龙头概念股第九名:天原股份

天原股份,股票代码002386。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

钛白粉龙头概念股第十名:钒钛股份

钒钛股份,股票代码000629。截至2023年3月1日,该股票现价为***,涨跌幅为***%。

数据来源:i问财

以上就是钛白粉概念股票龙头股排名前十_钛白粉股票龙头有哪些相关消息。更多私募基金相关,访问 私募排排网了解。

风险小贴士:行情有风险,投资须谨慎。

中核钛白这种随意辞退压榨员工的企业活不久的

钛白粉国内攀钢、中核、龙蟒都不错,国外的钛白粉龙头应该要数科幕了吧

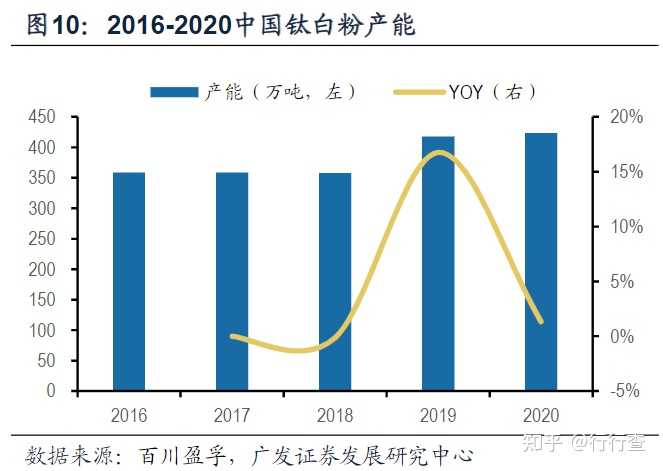

国内供给增长平稳,海外复苏刺激需求。供给方面,根据百川盈孚数据,2016-2020年,钛白粉产能增长平缓,CAGR仅4%,开工率保持在70%-80%。2020年,钛白粉产能约为423万吨,同比增长1.32%。需求方面,国内钛白粉需求增长稳健,涂料贡献主要增量,2019年总需求约240万吨。2020年下半年,海外复苏刺激钛白粉出口达到65万吨,同比增长25%。

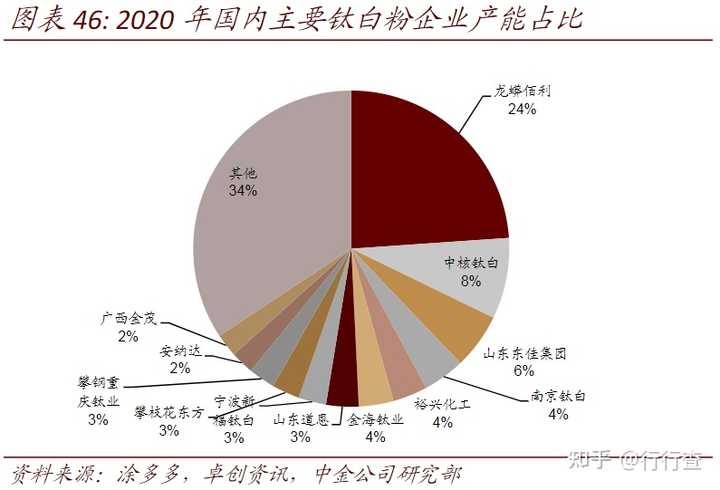

龙蟒佰利钛白粉成本竞争力、盈利能力全球领先。

龙蟒佰利具备钒钛磁铁矿-钛精矿-钛白粉完整的产业链,子公司龙蟒钛业拥有国内较大规模的钒钛磁铁矿资源,2017/18/19年钛精矿产量分别为79/80/86万吨;同时循环经济优势显著,通过利用联产法生产技术,相互嫁接钛白粉等系列产品生产工艺,形成了完善的循环经济运行模式,并且开发硫氯耦合技术,在实现为氯化法钛白粉提供原料的同时解决了硫酸法钛白粉工艺的废酸处理和石膏堆存问题。

受益一体化产业链及循环经济优势、规模化优势等,龙蟒佰利钛白粉生产成本远低于竞争对手,钛白粉盈利能力全球领先。

扫描下图二维码了解行业图鉴1.0

手机访问“行行查”小程序更方便